Trotz allgemeinem Spareifer verlieren untere Einkommensgruppen Rücklagen

· Haushalte mit höherem Einkommen nutzen Börsentief zur Geldanlage

· Familien und 30- bis 39-Jährige sind die großen Verlierer der Pandemie

Die Corona-Krise traf Deutschland plötzlich und mit Wucht: Im April meldeten Unternehmen 7,5 Millionen Beschäftigte für Kurzarbeit an. Berufszweigen wie der Gastronomie oder Friseurbetrieben brachen im Lockdown die Einnahmen weg. Knapp 2,8 Millionen Kinder unter sechs Jahren müssen wegen Schließung der Kindertagesstätten von ihren – oft berufstätigen – Eltern betreut werden. Welche Folgen die Corona-Krise für die Einkommen und das Sparverhalten der Bundesbürger hat, untersucht eine repräsentative Umfrage, die das Meinungsforschungsinstitut Kantar Ende April im Auftrag der Postbank durchgeführt hat. Befragt wurden 1.014 Personen ab 16 Jahren.

Sparen in der Krise

Sparweltmeister Deutschland wird seinem Titel auch in der Krise gerecht: Heute bilden mehr Menschen Rücklagen als vor Ausbruch des Corona-Virus. Aktuell legen 77 Prozent der Deutschen Geld zur Seite, im Vergleich zu 74 Prozent im Juli 2019. Der hohe Anteil der Sparer überrascht, da jeder fünfte Befragte (21 Prozent) angibt, infolge der Corona-Krise von Einkommenskürzungen betroffen zu sein. 14 Prozent stufen diese Einbußen als leicht ein, vier Prozent als erheblich und knapp drei Prozent als existenzbedrohend. „Die finanziellen Verluste ziehen sich quer durch alle Bevölkerungsschichten“, erläutert Karsten Rusch, Experte für Wertpapieranlagen bei der Postbank. „Weder das Haushaltsnettoeinkommen noch der Bildungsabschluss haben einen Einfluss darauf, ob Befragte aktuell über weniger Einkommen verfügen oder nicht. Allerdings beeinflussen diese Merkmale das momentane Spar- und Anlageverhalten.“

Ungleiche Härte

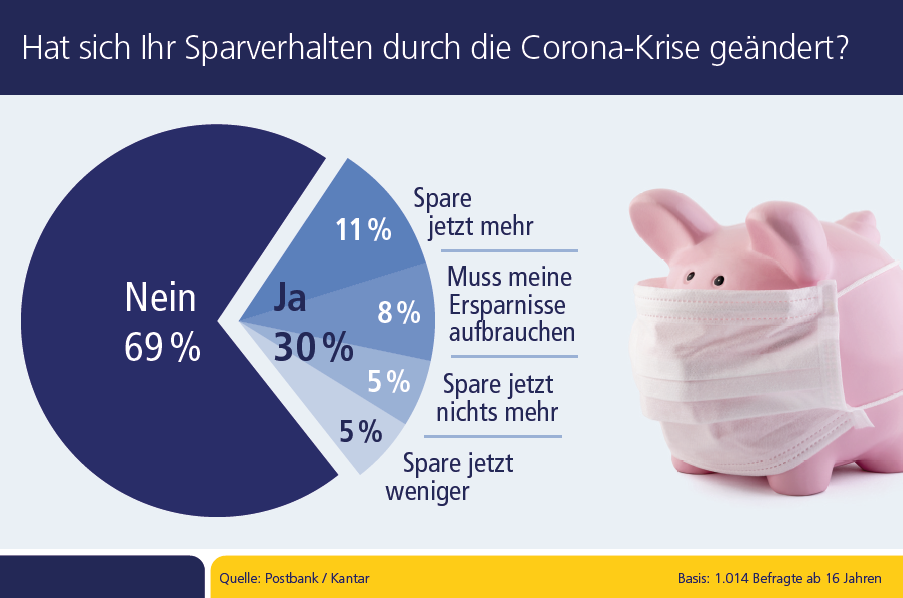

19 Prozent aller Deutschen haben das Sparen angesichts der Corona-Pandemie eingeschränkt: Acht Prozent legen kein Geld mehr zurück und zehren gleichzeitig sogar ihre Ersparnisse auf, fünf Prozent bilden gar keine Rücklagen mehr und weitere fünf Prozent weniger als vor der Krise. Erstaunlich: Elf Prozent der Befragten sparen heute sogar mehr. Dies betrifft vor allem die junge Generation zwischen 16 und 29 Jahren. In dieser ohnehin schon sparfreudigen Altersklasse legt knapp jeder Sechste (18 Prozent) mehr Geld beiseite als vor der Corona-Krise. „Durch die Einschränkungen der vergangenen Wochen – geschlossene Restaurants und stornierte Urlaube – haben viele Menschen weniger ausgegeben. Diese freien Mittel werden nun genutzt, um sich ein zusätzliches finanzielles Polster anzulegen“, meint Karsten Rusch.

Sparen ist Luxus

Rücklagen zu bilden muss man sich allerdings auch leisten können. Jeder Siebte (14 Prozent) mit einem Haushaltsnettoeinkommen von 2.500 Euro und höher legt heute mehr Kapital beiseite als vor der Corona-Krise. Unter den Befragten, denen monatlich weniger Geld zur Verfügung steht, spart nur jeder Zehnte (zehn Prozent) mehr als vor der Pandemie. Personen mit einem vergleichsweise geringen Einkommen stellen sogar überdurchschnittlich häufig das Sparen ein: Jeder siebte Befragte (15,4 Prozent) mit einem Haushaltsnettoeinkommen von unter 2.500 Euro greift augenblicklich seine Ersparnisse an; von den Befragten, in deren Haushalt weniger als 1.500 Euro zur Verfügung stehen, betrifft dies bereits jeden Vierten (24 Prozent).

Menschen mit einem Einkommen von 2.500 Euro und mehr müssen dagegen derzeit nicht von ihren Ersparnissen leben – lediglich zwei Prozent geben an, dass sie aufgrund der Krise gezwungen sind, ihre Reserven anzugreifen. „Zwar trifft die Krise sämtliche Bevölkerungsschichten, finanziell Bessergestellte sind allerdings eher in der Lage, Einbußen abzufedern und Verluste auszugleichen“, meint der Postbank Experte. „Wer wenig Geld zum Sparen zur Verfügung hat, dem fehlen die finanziellen Reserven, um Geld langfristig etwa in Wertpapieren anzulegen. Chancen, die durch Kursschwankungen an der Börse entstehen, können so nicht wahrgenommen werden. Gleichzeitig verlieren die Ersparnisse auf dem Giro- oder Sparkonto durch die Inflation kontinuierlich an Wert, was den finanziellen Spielraum noch weiter verkleinert.“

Corona-Krise als Chance

Die sinkenden Börsenkurse ermutigen offensichtlich viele Sparer zum Kauf von Aktien und Fonds. Dies zeigt der Anteil der Wertpapierbesitzer, der im Vergleich zum Vorjahr auf dem hohen Niveau geblieben ist (30 Prozent); gleichzeitig vergrößerte sich der Anteil der besser situierten Anleger. Dies belegen die Zahlen der Vergleichsumfrage vom Juli 2019. Bei einem Haushaltsnettoeinkommen von über 2.500 Euro kauften 2020 bereits 41 Prozent der Befragten Fonds und Aktien. 2019 waren es nur 36 Prozent. Lag das Einkommen über 3.500 Euro, betrug der Anstieg sogar acht Prozentpunkte (2019: 37 Prozent; 2020: 45 Prozent). Bei einem Einkommen von unter 2.500 Euro investieren die Befragten mit 18 Prozent hingegen seltener in Wertpapiere (2019: 22 Prozent). Im Verlauf der Krise verlor der DAX zwischenzeitlich fast 40 Prozent an Wert – das haben Anleger mit den nötigen finanziellen Mitteln offenbar als Chance genutzt.

Mitten in der Krise

„Familien werden durch die Krise finanziell benachteiligt: Während nur 18 Prozent der Singlehaushalte finanzielle Verluste verzeichnen, haben 57 Prozent der Haushalte mit drei und mehr Personen mit Einbußen zu kämpfen“, erklärt Postbank Experte Karsten Rusch. Die Umfrage zeigt auch, dass Befragte zwischen 30 und 39 Jahren auffallend häufig finanzielle Einschränkungen hinnehmen müssen: 37 Prozent geben an, dass ihr Einkommen durch die Corona-Krise geschmälert wurde – der Durchschnitt liegt bei 21 Prozent. Jeder zehnte 30- bis 39-Jährige (zehn Prozent) berichtet von erheblichen, sieben Prozent sogar von existenzbedrohenden Einbußen. „Viele junge Familien haben bereits in normalen Zeiten ein eng kalkuliertes Budget. Durch die Schließung von Kindertagesstätten und Schulen sind sie ganz besonders gefordert, Kinderbetreuung und Arbeitsalltag unter einen Hut zu bekommen – was offenbar häufig nicht ohne Einkommensverluste machbar ist“, so Karsten Rusch.